結論

展望下半年,北美氯鹼工廠產能恢復,亞洲廠結束歲修提高產開工率。預計21H2供給將恢復正常;而21Q2需求端受到印度二次疫情的爆發、孟加拉齋戒月影響、印度Q3進入雨季為傳統淡季,整體市場需求下降,綜上所述預計整體市場2021H2供需將趨於平衡。

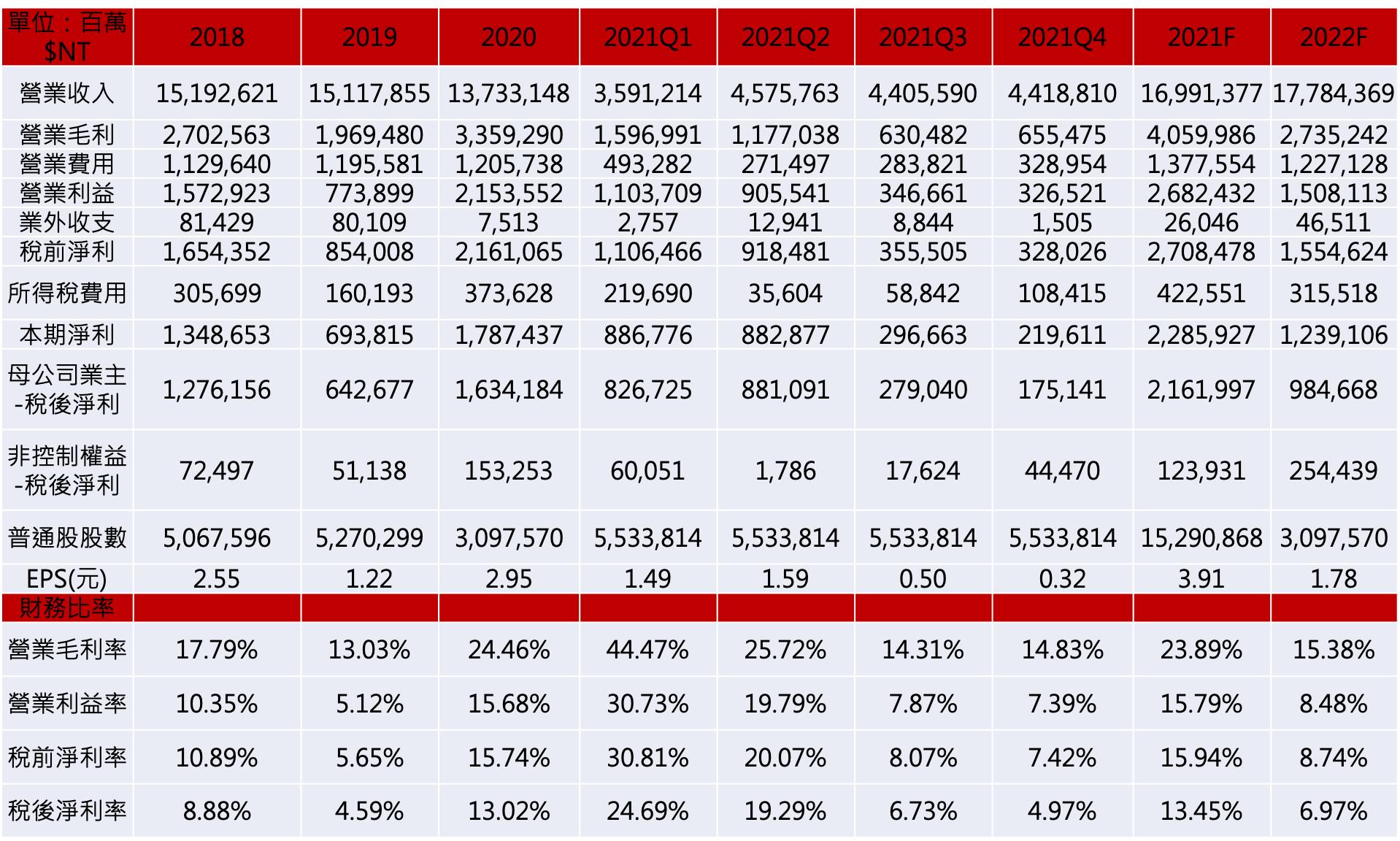

隨著供需逐漸平衡,推測21H2PVC報價將緩步下跌,再加上華夏將受到21Q1及21Q2高價EDC原料庫存的影響,PVC與VCM利差將隨著跌價與高價庫存而有下行壓力,預計21Q3~21Q4獲利將逐季減少。預估2021年營收169.91億元,YoY+23.73%,2021年毛利率預計將從21Q2的26%降到20%左右的水平,EPS 3.91元。

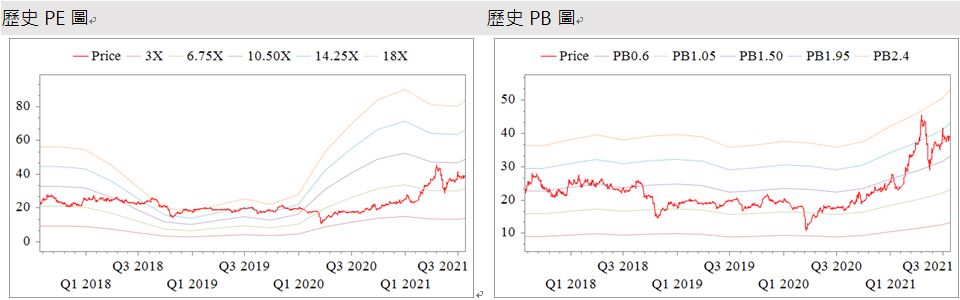

疫情緩解及各廠商庫存水位的提升,預估在2022年整體PVC需求雖有成長,但將不若2021年強勁,預估整體出貨量相對2021將小幅度下滑,預估整體出貨量相對2021將小幅度下滑,全年營收177.84億元,年增3.88%,然油價下跌使產品利差縮窄的情況下,預估毛利率將降至15.38%,營益率8.48%,EPS 1.78元。華夏目前本淨比2.08倍,過去 PB 介於 0.6x~2.2x,目前位於區間上緣,已屬合理,投資建議為區間操作。

公司簡介

華夏為PVC (聚氯乙烯) 製造廠商之一。整合原料生產及下游加工製品,產銷服務範疇包含第一階段生產之PVC粉,第二次加工的膠布、膠皮、膠粒、管材、防蝕片、防水膜、門板/隔間,以及副產品鹼氯產品包含氫氧化鈉(NaOH)產品、鹽酸產品(HCl)、鈉漂水(Hypo)等化學產品。

華夏屬於臺聚(1304)集團關係企業之一,旗下轉投資臺氯,持股87%,主要生產PVC之原料VCM年產能48.5萬噸,供華夏自用為主。PVC粉年產能則達45萬噸。國內主要競爭對手為臺塑 (1301) 及大洋(1321),三者出貨量以臺塑第一,華夏第二,大洋居末。

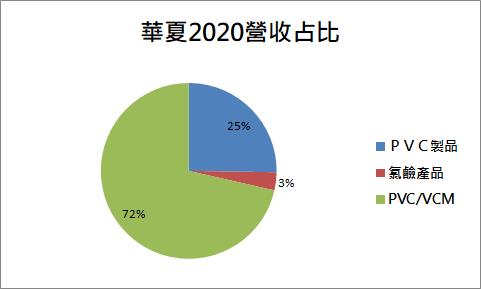

2020營收比重:PVC粉/VCM 72%、PVC製品(包含建材、膠布、膠皮)25%、氯鹼產品3%。其中PVC粉主要出貨地區為印度、孟加拉、東南亞及中國大陸,占比超過七成,又以印度及孟加拉占比最大。

資料來源:華夏法說會

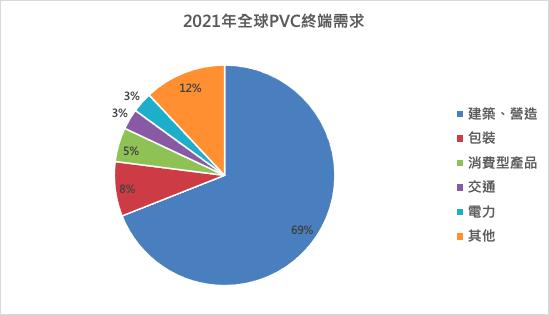

PVC為全球第二大的塑膠種類主要應用在建築領域

PVC 因為便宜、製造方便、可塑性高,而成為產量僅次於PE的第二大泛用塑膠。下游應用領域極為廣泛,按消費量計,則以建築業為主。根據調研機構顯示,

RSG老虎機

房地產行業消費的 PVC 數量約佔總體消費量的 70%,也因次新興發展經濟體,例如中國、印度、越南、巴西等國家,在基礎建設領域投資增速較快,對PVC需求量也較高,成為拉動全球PVC需求市場增長中堅力量。

資料來源:statista

資料來源:IHS

PVC的生產流程主要有「電石法」及「乙烯法」

電石法:主要生產原料是電石、煤炭和原鹽,

RG富遊娛樂城

電石成本所佔比例約達70%~75%,而電石的生產是一種高耗能的產業,每噸電石需耗電3400度電,電力成本約占電石生產總成本的60%左右,為高汙染、高耗能的製造方法。

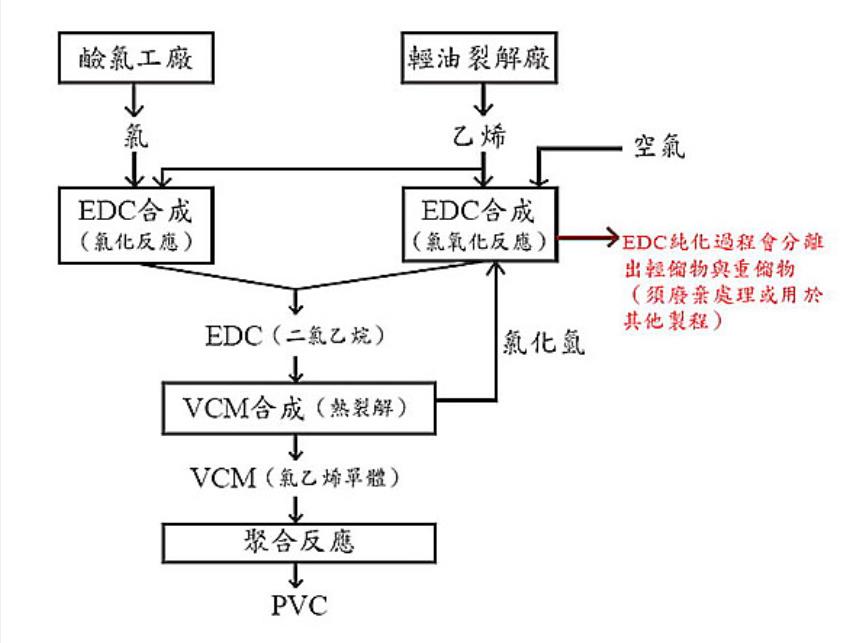

乙烯法:主要原料是經由原油提煉的二氯乙烷(EDC),再經過裂解成氯乙烯單體(VCM),最後再聚合成 PVC。其中乙烯佔總成本的60%,故當油價在上漲時,較不利乙烯法生產的PVC。

乙烯法製造PVC流程:

電石法製造PVC流程:

環保考量下乙烯法將逐漸取代電石法成為未來產業趨勢

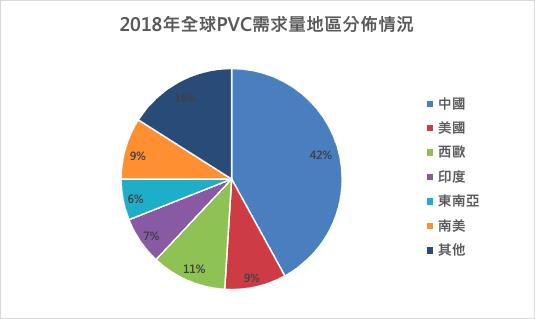

目前除了中國以外的國家,在生產PVC時,多以乙烯法為主。中國之所以採用電石法,是因為電石(CaC2)可由石灰與由煤製得的焦碳在2,000℃的電爐中反應而得,而中國富產煤礦與石灰,石油卻需要進口,

線上棋牌

因此主要採用電石法。然而在全球強調環保以及永續的趨勢中,電石法的高汙染與高耗能,預計長期而言將被乙烯法取代,中國的十四五計畫中也提到將逐年減少30萬噸之電石法PVC產能。目前中國PVC產能佔全球將近40%的產能,然而中國有將近80%的產能採用電石法,

DG百家樂試玩

預計在轉換的過程中,會對整體PVC產能有抑制而使整體PVC產也整體供需改善,價格有所支撐。

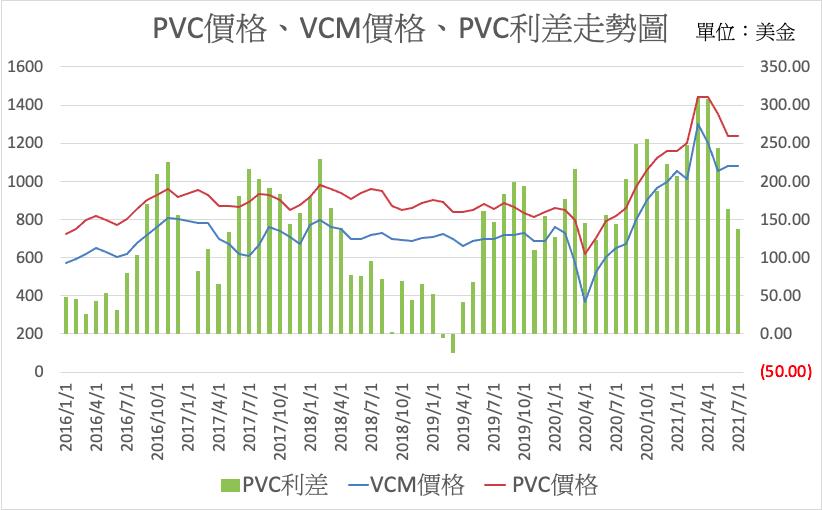

PVC報價創高利差上升,2020、21Q1華夏獲利表現皆亮眼

20H1疫情影響下,全球PVC市場需求萎縮,各地停工、減產、減少庫存,然而疫情復甦後需求的急速拉升,使得全球PVC供需緊張;2021年2月中美國德州又遭遇暴風雪襲擊,造成美國約有82.8% PVC產能停擺,PVC價格自2020/04的620美元最高來到1440美元,漲幅達132.25%,帶動華夏PVC產品利差抬升,使得華夏20Q4 EPS1.84元及21Q1 EPS1.49元皆創同期新高。

PVC報價高點反轉,預估21Q2將為全年獲利高點

亞洲PVC廠商於21Q2相繼進入歲修期,PVC供給雖有減少,不過隨著美國德州停擺之PVC產能慢慢恢復、孟加拉5月齋戒月需求轉淡、印度6月進入雨季、PVC進口國疫情惡化使PVC買氣停滯,整體市場供需將開始舒緩,報價將有壓。

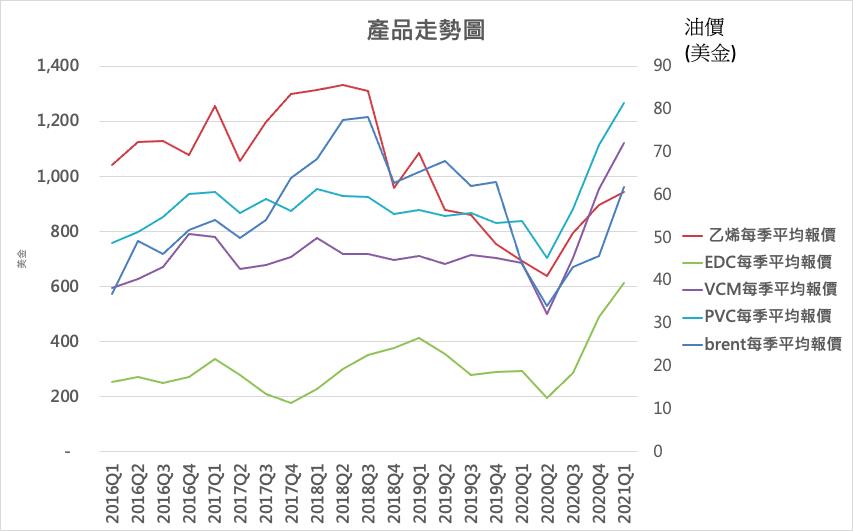

PVC原料部分,乙烯隨著德州石化廠陸續恢復運作,加上21H1亞洲新增約200萬噸乙烯產能,供需轉向寬鬆,也使得21H1乙烯價格出現修正。展望下半年,在中國及美國新增乙烯產能持續開出,全球乙烯處於供過於求格局,預期乙烯價格將有壓。

EDC的部分,隨著亞洲地區燒鹼價格回穩,鹼氯廠開工率回升,EDC產量可望恢復,加上美國鹼氯廠陸續復工、巴西鹼氯廠Braskem也恢復運作,因此全球EDC供給緊縮狀態可望趨緩,EDC價格修正機率增加。

綜上所述,推測乙烯、EDC、PVC報價皆會因為供需趨於正常而在21H2出現向下修正的趨勢,逐漸回到過去正常的水位,而其中又以PVC、EDC修正比例較大,乙烯修正比例較小,在利差表現上,預計Q3會有明顯的跌幅,之後呈現收斂並逐漸走平。21Q2營收45.75億元,季增27.42%、年增200.07%,預估毛利率25.72%,營益率19.79%,EPS 1.59元,為全年高點。

短期PVC供需緊張舒緩,報價下跌以及高價原料庫存的影響,21H2獲利將受到影響

華夏主要產品PVC粉,因21Q3南亞、東南亞雨季,為傳統淡季,整體需求減弱,預計整體出貨量將下降直到10月南亞結束雨季出貨量才會漸漸恢復;加上全球乙烯、EDC、PVC 產能預計於下半年供需寬鬆,預計報價有跌價壓力,其中又以PVC、EDC修正比例較大,乙烯修正比例較小,在利差表現上會於Q3有較明顯的跌幅,加上21Q3華夏將受到21Q1及21Q2高價EDC庫存的影響,預估毛利率會有較大的跌幅。

PVC製品中,PVC塑膠皮成為亮點。自有品牌Enduratex,目前已成為北美相關廠商首選,於上半年相較去年已經成長40%,預計於下半年將會持續成長。其他PVC製品則表現持平。

21Q4再次進入旺季,加上21Q2因為疫情遞延之訂單,預計整體出貨量將會有所提升,然而因為PVC報價下跌以及產品利差的縮小,預計在整體營收及毛利率相較Q3僅略微上升。

整體而言,預估21Q3營收為44.05億,毛利率為14.31%,EPS 0.5元;21Q4營收44.18億,毛利率14.83%,EPS 0.32元。2021全年營收169.91億,毛利率23.89%,EPS3.91元。

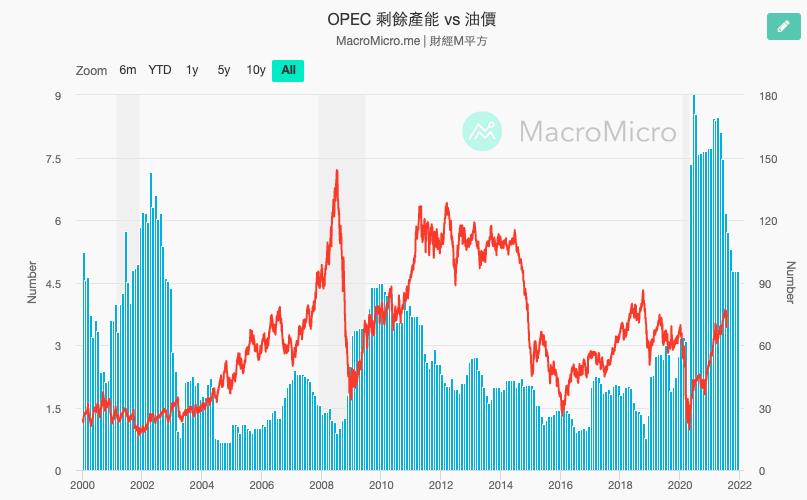

原油超額供給,預計將使報價下跌,連帶影響下游PVC報價

觀察歷史資料,乙烯、EDC、PVC之報價與油價走勢呈現高度相關。隨著疫情逐漸復甦,在原油的需求也在逐步回溫中,在上次的OPEC+會議中,會員國取得共識,預計從8月起,每月上調 40 萬桶 / 日的產量,直到取消目前大約 580 萬 / 日的減產規模。而自2022年5月起,也將調升五大產油國的每日基準產量,預計將分別上升 50 萬桶,這也意味著明年OPEC每日剩餘產能將接近歷史低點,將有可能形成超額供給,導致油價緩步下滑。而根據美國能源訊息署(EIA)及原油輸出國組織(OECD)分別預估,2022年平均油價會落在66.64美元及65美元,以7/30收盤價75.14美元來估算,尚有13.5%的跌幅空間。因此推估在2022原油緩步下跌的趨勢下,將同步帶動PVC等原物料一同下跌,逐季縮小產品利差。

資料來源:CMoney

而在需求面,隨著2021年疫情緩解及各廠商在2H21庫存水位的提升,預估在2022年整體PVC需求雖有成長但將不若2021年強勁,預估整體出貨量相對2021將小幅度下滑,因此預估全年營收177.84億元,年增3.88%,然油價下跌使產品利差縮窄的情況下,預估毛利率將降至15.38%,營益率8.48%,EPS 1.78元。

資料來源:CMoney

資料來源:財經M平方

財務體質

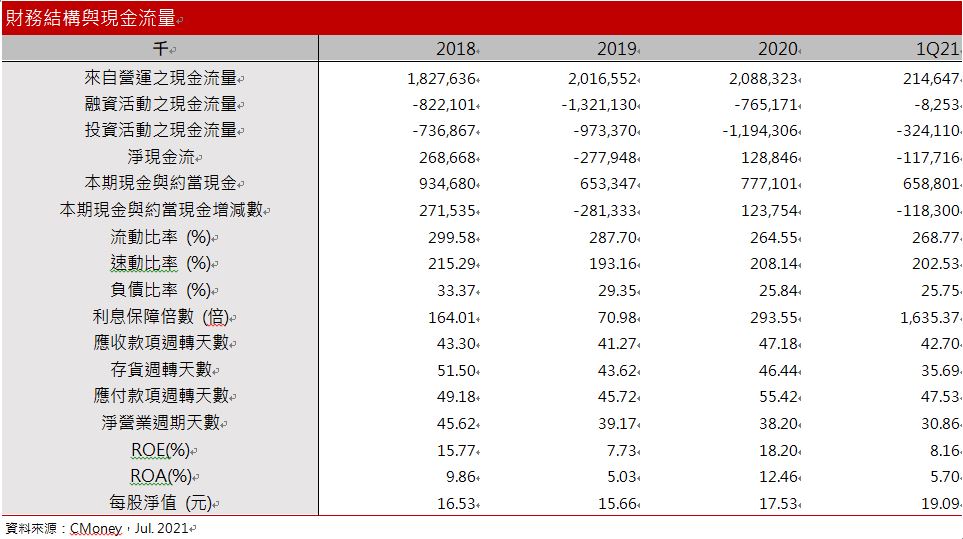

公司2020年負債比率26%、流動比率265%、速動比率208%,皆於相當安全的水位,且近五年以上比率的變動並不大,由此可知公司在財務結構、償還債務上表現良好。公司於應收帳款佔總資產的比率近五年維持在13~15%之間,而同時營運而來之現金流量,

包你發娛樂城

在近五年也是維持在20億上下,代表公司在收現能力表現良好。綜上所述,可推測華夏在短期營運上安全無虞,目前公司之財務結構體質十分健全且穩定。

資本支出方面,近五年雖每年皆有投資廠房設約10億元之金額,但大多以公司帳面上現金作為主要支付方式,於2020之長期負債甚至僅佔總資產僅0.36%,約5000萬,光帳面上現金即7.7億,推測公司於經營層面相對保守,但對於投資者來說也相對安全。

簡明損益表

評價與結論

華夏受惠於供需失調,報價提升,使得21Q1獲利創高,然下半年隨著疫情復甦、供需恢復正常,

娛樂城推薦ptt

預計獲利動能將不若21H1如此強勁。華夏目前股價淨值比2.08倍,過去 PB 介於 0.6x~2.2x,目前位於區間上緣,已屬合理,投資建議為中立。

文章源自於CMONEY,